Registrierkassenpflicht für landwirtschaftliche Betriebe

vom 7. 1. 2020

Seit gut fünf Jahren gilt in Österreich die Registrierkassen- und Belegerteilungspflicht. Durch die Einführung haben sich auch die Richtlinien für die Erfassung von Bareinnahmen landwirtschaftlicher Betriebe geändert. Land- und Forstwirte sind seit 2016 dazu verpflichtet, beim Überschreiten bestimmter Umsatzgrenzen ihre Bareinnahmen durch ein elektronisches Aufzeichnungssystem (Registrierkasse) zu erfassen. Unter bestimmten Voraussetzungen gibt es für Land- und Forstwirte allerdings Erleichterungen.

Registrierkassenpflicht für landwirtschaftliche Betriebe

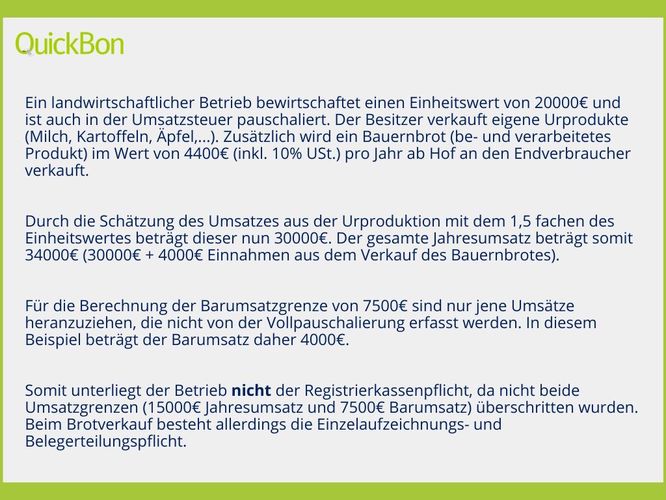

Bei Überschreiten eines Jahresumsatzes von 15000€ netto und eines Barusatzes von 7500 € netto sind grundsätzlich alle Bareinnahmen eines Betriebes mit einer Registrierkasse zu erfassen. Dabei ist allerdings zu unterscheiden, ob die Einkünfte von landwirtschaftlichen Betrieben auf Grundlage der Vollpauschalierung ermittelt werden und die Umsatzsteuerpauschalierung zur Anwendung kommt. Sollte dies der Fall sien, besteht grundsätzlich keine Registrierkassen- oder Belegerteilungspflicht. Damit bei der Gewinnermittlung die Vollpauschalierung angewendet werden kann, dürfen bestimmte Grenzwerte (z.B. ein Land- und forstwirtschaftlicher Einheitswert von maximal 75000€ oder 60 Hektar reduzierte landwirtschaftliche Nutzfläche) nicht überschritten werden. Bei teilpauschalierten Bereichen wie z.B. Buschenschank, Weinbau über 60 Ar, Almausschank oder sonstige gewinnerhöhennde Beträge gilt die Registrierkassen- und Belegerteilungspflicht.

Wenn der Gewinn vollpauschaliert ist, kann für die Berechnung der Jahresumsatzgrenze von 15000€ eine Schätzung mit dem 1,5 fachen des Einheitswerts herangezogen werden. Für die Berechnung der Barumsatzgrenze von 7500€ müssen die von der Vollpauschalierung erfassten Umsätze nicht miteingerechnet werden.

Darstellung anhand eines Beispiels:

Richtlinien für den Ab-Hof Verkauf in Österreich

Auch für den Ab-Hof Verkauf oder dem Verkauf der eigenen Produkte auf Bauernmärkten, müssen in Österreich verschiedenste Richtlinien eingehalten werden. Jedem Landwirt ist es grundsätzlich erlaubt, Urprodukte aus eigener Erzeugung ohne Einschränkungen zu verkaufen und ist dabei von den Anweisungen der Gewerbeordnung ausgenommen. Urprodukte sind zudem nicht zu besteuern. Welche Produkte zur Urproduktion zählen, ist in der österreichischen Urproduktsverordnung festgelegt. Sollten eigene be- und verarbeitete Produkte wie Würste, Brot oder Joghurt verkauft werden, zählt das in Österreich zu den landwirtschftlichen Nebengewerben die ebenfalls vom Gewerberecht ausgenommen sind. Diese Produkte unterliegen allerdings in der Regel einem Umsatzsteuersatz von 10 bzw. 12%. Wenn Betriebe in Österreich mit der Direktvermarktung als landwirtschaftliches Nebengewerbe beginnen, muss dieses innerhalb von einem Monat bei der Sozialversicherung angemeldet werden. Beim Verkauf der Produkte besteht Aufzeichnungs- und Belegerteilungspflicht. Das Betreiben eines oder mehrerer Verkaufsstände außerhalb der Betriebsstättde, ist in Österreich im Rahmen des landwirtschaftlichen Nebengewerbes ohne Einschränkung gestattet.

Einsatz von QuickBon für den Ab-Hof Verkauf in Österreich

Die QuickBon Registrierkasse eignet sich ideal für den Ab-Hof Verkauf. Mit der Möglichkeit, in der QuickBon App zwischen mehreren Seiten zu wechseln, können Urprodukte und verarbeitete Produkte, sowie die unterschiedlichen Steuersätze komfortabel aufgeteilt werden. Zudem kann mit QuickBon auch ohne aktive Internetverbindung schnell und einfach verkauft werden. Mit der richtigen Auswahl an Hardware-Komponenten eignet sich QuickBon außerdem ideal als mobile Variante für Märkte.

Mobile QuickBon Kasse für Märkte

Fazit

Die österreichische Registrierkassenpflicht gilt grundsätzlich auch für landwirtschaftliche Betriebe. Bei einer Gewinnermittlung auf Grundlage der Vollpauschalierung, sind Land- und Forstwirte allerdings nicht zur Verwendung einer Registrierkasse verpflichtet. Sollten verarbeitete Produkte Ab-Hof verkauft werden, gilt beim Unterschreiten der Grenzen (15000€ Jahresumsatz und 7500€ Barumsatz) aber zumindest die Einzelaufzeichnungs- und Belegerteilungspflicht. Bei der Direktvermarktung in Österreich muss zwischen Urprodukten (z.B. Äpfel, Kartoffel) und verarbeiteten Produkten (z.B. Joghurt, Käse) unterschieden werden, da diese Produkte im Gegensatz zu Produkten die zur Urproduktion zählen besteuert werden müssen. Die QuickBon Registrierkasse eignet sich dabei ideal für den Verkauf im hauseigenen Hofladen und auf Märkten.

- schon ab 18 € im Monat

- Belege in Rekordzeit

- Einfache Bedienung und Inbetriebnahme

- Keine Internetverbindung notwendig

Kostenlos Testen

Wie funktioniert QuickBon?

- schon ab 18 € im Monat

- Belege in Rekordzeit

- Einfache Bedienung und Inbetriebnahme

- Keine Internetverbindung notwendig